万一への備え

ライフイベントから検討する

出産編

子供が生まれた後にどのような保障が必要なのか確認してみましょう。

保険商品をお考えのお客さまは、

「保険商品のご検討にあたって」「当行の保険募集について(募集指針)」を必ずご覧ください。(PDF:262KB)

出産後に必要な備え

通常、お子さまの誕生により、必要保障額は増加します。

万一のことがあった場合でも、ご家族の生活費やお子さまが独立されるまでの教育費等が不足することのないよう、世帯主さまの死亡保障を見直しましょう。

-

新しい家族の誕生は喜ばしい出来事であると同時に保障の必要性が増すタイミングでもあります。

子供が独立するまでの長い期間、どのリスクに重点的に備えていく必要があるのかを検討してみましょう。

万一への備え

通常、お子さまの誕生により、必要保障額は増加します。

万一のことがあった場合でも、ご家族の生活費やお子さまが独立されるまでの教育費等が不足することのないよう、世帯主さまの死亡保障を見直しましょう。

世帯主がお亡くなりになったときの経済的備え

生活で必要と考える資金額

平均5,558万円※

- ※必要資金の総額は、サンプルごとの総額(年間必要額×必要年数)の平均値として算出。

- ※公益財団法人生命保険文化センター 平成30年度「生命保険に関する全国実態調査」

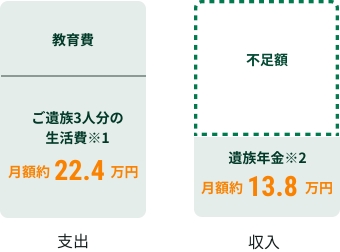

世帯主がお亡くなりになったときの収入と支出(4人家族の場合)

- ※13人家族の生活費:総務省統計局 2018年「家計調査」に基づき当社にて作成(生活費約22.4万円には、住居・教育・教養娯楽費等は含まれていません。)

- ※2遺族年金:平均標準報酬額35.0万円の場合の遺族基礎年金、遺族厚生年金の合計(中高齢寡婦加算は考慮していません)。本人は30歳、子どもは18歳未満と仮定。平均標準報酬額は、厚生労働省 平成30年「賃金構造基本統計調査」に基づき当社にて作成。

結婚後の家賃や生活費等すべての支出を給与収入でまかなえており、年間収支(収入ー支出)はプラスで貯蓄ができているご家庭のケースでも、万一のことがあると、生活は一変します。

世帯主がお亡くなりになった場合は、遺族年金だけでは、生涯で必要と考える資金額すべてを補うことは難しいため、不足分は保険で備える死亡保障額として確保しておく必要があります。

教育費用への備え

子育てはお子さまの誕生から独立までの長い期間にわたるものです。お子さまの成長につれて、教育費、生活費ともに金額が増えることから、早めの資金準備が必要です。

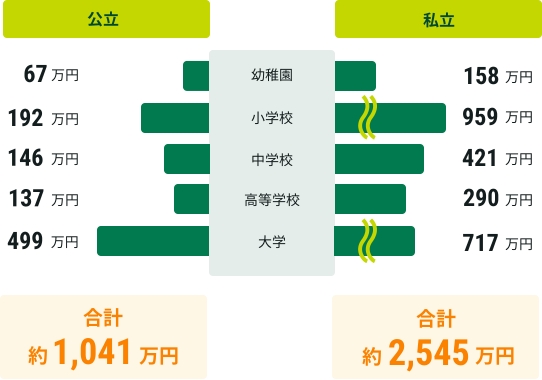

幼稚園(3歳)から大学卒業までの

平均教育費用(試算)

- ※大学の私立の教育費は文系の場合。理系の場合は821万円。

- ※文部科学省「平成30年度子どもの学習費調査」株式会社日本政策金融公庫「教育費負担の実態調査結果(国の教育ローン利用勤務者世帯)」(令和元年度)

お子さまの教育費にはさまざまな準備方法が考えられますが、子ども保険を活用することもできます。

学校や塾費用等がかかる前の比較的余裕がある時期から、貯蓄をはじめると良いでしょう。

教育費用の備えにはこちらの保険がおすすめ

-

子ども保険(学資保険)

-

お子さまの教育資金を

計画的に準備できる保険

保険のご相談は

三井住友銀行にお任せください

-

オンライン面談・店舗でご相談

保険に関する留意点