死亡保障の見直し

ライフイベントから検討する

定年退職編

定年退職後の生活を充実させるためにも、保険の見直しや安心できる保険選びを検討しましょう。

保険商品をお考えのお客さまは、

「保険商品のご検討にあたって」「当行の保険募集について(募集指針)」を必ずご覧ください。(PDF:262KB)

定年退職後に必要な備えと見直し

人生100年時代と言われる長いセカンドライフ。資産運用等、ゆとりある老後を送るためのさまざまな準備方法が考えられますが、保険の見直しもそのひとつです。これまでの保険を見直し、必要な保障に加入することで健康で安心した老後生活を送りましょう。

-

定年退職を機に、ご自身を取り巻く環境の変化を確認してみましょう。例えばお子さまが独立している場合は、ご家族の必要保障額が少なくなります。現役時と比べ収入が減少する場合は、収支のバランスを整えるために「これから必要になる保障」に焦点を当てて見直しましょう。

死亡保障の見直し

お子さまの独立後は教育費についての必要保障額が少なくなりますので、保険を見直してみましょう。

万一の為にかけていた死亡保障を減額し、ご自身の老後保障や介護・医療保障を充実させるのもひとつの考え方です。

最低限の葬儀費用は用意しておきたいと考えた場合

一般的に葬儀にかかる平均費用

平均196万円※

200万円の保険金額があれば安心です。

- ※日本消費者協会「第11回『葬儀についてのアンケート調査』報告書」/2017年

保険の見直しについてご相談してみませんか?

-

オンライン面談・店舗でご相談

医療保障の見直し

公的医療保険でカバーできる範囲もありますが、今後の医療費の自己負担額に備えて、医療保障を充実させておく必要があります。また、医療の技術の進化に合わせて保障内容も変化しているため、今一度必要な保障内容を見直す必要があります。

公的医療保険等の制度外の

自己負担部分の費用を準備する必要があります。

公的医療保険制度外の自己負担分として代表的なものに以下があります。病状や治療内容によっては、入院・通院が長引き経済的負担が大きくなることも。病気やケガは予測することができないからこそ、医療保険等に加入して備えておきましょう。

- 公的医療保険適用外の自己負担

-

公的医療保険制度対象外の

先進医療にかかわる費用

希望されて個室等に入院した場合の特別料金

差額ベッド代

その他の諸費用

・交通費 ・入院時の日用品 ・診断書取寄

入院1日あたりの自己負担額

平均23,300円※

- ※公益財団法人生命保険文化センター令和元年度「生活保障に関する調査」

過去5年間に入院し、自己負担費用を支払った人をベースに集計。高額療養費制度を利用した場合は利用後の金額。治療費・食事代・差額ベッド代に加え、交通費(見舞に来る家族の交通費も含む)や衣類、日用品などを含む。

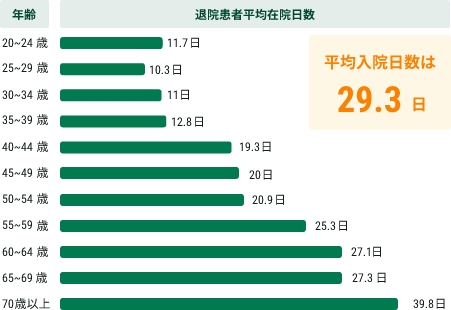

年齢別の入院日数は?

年齢別平均在院日数

年齢が上がるにつれて、入院が長引く傾向があり、平均の入院日数は29.3日になっています。 入院が長引くにつれて必要な保障額が変わってくるので、将来のことを考えてどれだけの保障を用意すべきか検討する必要があります。

- ※退院患者平均在院日数:厚生労働省「平成29年患者調査」

保障の内容の最新化はできていますか?

これまでの保険の保障範囲(例)

「今」の保険の保障範囲(例)

昔入った保険をそのままにしていませんか?

医療技術や社会制度は進化を続けています。各保険会社も進化する医療の「今」に合わせて保障内容を見直しておりますので、より良い治療を安心して受けるためには、医療保険も見直す必要があります。

保険の見直しについてご相談してみませんか?

-

オンライン面談・店舗でご相談

老後資金への備え

退職後は、これまでの給与収入等から大きく変化し、一般的には年金、退職金を含むこれまでの貯蓄等が老後の生活を支える柱となります。

.

.

公的年金にプラスして

ゆとりある老後資金を準備する

必要があります。

長いセカンドライフ。老後に準備しておきたい費用は主に「生活費」「介護費」「医療費」の3つです。ゆとりある生活を送るためにも早めに老後資金を準備することが大切です。

-

- 毎月不足する生活費は約14.1万円

-

夫婦でゆとりある老後に

必要と考える生活費

月額

約36.1万円※1夫婦2人の老齢年金

(会社員と専業主婦の場合)

月額

約22.0万円※2

- ※1公益財団法人生命保険文化センター「令和元年度生活保障に関する調査」

- ※1厚生労働省「令和2年度の年金額改定について」個人事業主世帯の場合の夫婦2人の老齢年金は、月額約13.0万円

老後資金への備えにはこちらの保険がおすすめ

-

個人年金保険

-

個人で準備する老後資金で

運用成果を年金として受け取れる保険

保険のご相談は

三井住友銀行にお任せください

-

お近くの店舗でもご相談できます

ご予約いただくとスムーズにご案内できます- ※土日・祝日や平日夜間も営業している店舗もございます。

くわしくは休日営業店舗のページをご覧ください。

- ※土日・祝日や平日夜間も営業している店舗もございます。

保険に関する留意点